Enregistrer l’acquisition d’une immobilisation en comptabilité

- Nicolas Piatkowski

- 22 nov. 2019

- 2 min de lecture

Dernière mise à jour : 22 mars 2023

Les immobilisations font l’objet d’un traitement spécifique en comptabilité. Dans cet article nous allons voir comment enregistrer l’achat d’une immobilisation dans les comptes d’une entreprise.

Qu’est-ce qu’une immobilisation ?

L’immobilisation est un actif.

Pour préciser cette notion, référons-nous à l’ami PCG (Plan Comptable Général).

“Un actif est un élément identifiable du patrimoine ayant une valeur économique positive pour l’entité, c’est-à-dire un élément générant une ressource que l’entité contrôle du fait d’événements passés et dont elle attend des avantages économiques futurs”. (Art 211.1)

Parmi les actifs d’une entreprise, il existe ce qu’on appelle l’actif immobilisé.

L’actif immobilisé se compose des investissements de l’entreprise. Ce qu’elle possède et qui a vocation :

à rester durablement dans le temps dans l’entreprise, c’est-à-dire au delà de l’exercice en cours ;

à créer des avantages économiques futurs, c’est à dire, contribuer à générer des flux nets de trésorerie

À cela s’ajoute le fait que le “coût” de l’immobilisation peut être évalué de façon fiable.

Il faut distinguer 3 grandes catégories d’immobilisations :

Les immobilisations incorporelles : Marque, brevet, frais de recherche, droit au bail, fonds de commerce...

Les immobilisations corporelles : machine, terrain, mobilier, voitures...

Les immobilisations financières : titre de participation, dépôt, caution..

Qu’est-ce que le coût d’acquisition d’une immobilisation ?

Le coût d’acquisition d’une immobilisation est le montant pour lequel l’immobilisation doit figurer à l’actif.

Suivant l’article 213-8 du PCG, le coût d’acquisition représente :

Prix d’achat HT (après rabais, remise, ristourne et escompte)

+

Frais accessoires HT de fonctionnement

+

Coûts de démantèlement, d’enlèvement et de restauration du site sur lequel elle est située.

À intégrer obligatoirement dans la valeur d'entrée de l'immobilisation :

droits de douane et taxes non récupérables

frais de transport

frais de montage

frais d’installation

frais de déchargement

frais de remise en état, en cas d'achat d'une immobilisation d'occasion

frais de démantèlement d'une immobilisation remplacée

TVA non déductible (pour les véhicules de tourisme par exemple)

À intégrer sur option dans la valeur d'entrée de l'immobilisation :

honoraires (architectes, avocats ...)

droits de mutation

commissions (frais d'agence immobilière)

frais d'actes

Les coûts d’emprunts peuvent être rattachés au coût d’acquisition selon les dispositions prévues à l’article 213-9.

À exclure dans la valeur d'entrée de l'immobilisation :

Il s’agit de tous les éléments qui ne sont pas directement imputables à la mise en service du bien ou qui ne répondent pas à la définition d’un actif. Exemples :

coûts indirectes

coûts de formation du personnel pour utiliser les machines

frais généraux et coûts administratifs

Comment comptabiliser l’écriture d’acquisition d’immobilisation ?

Le schéma d’écriture traditionnel est le suivant :

Au débit :

Compte de la classe 2 : (20 : immobilisations incorporelles, 21 immobilisations corporelles….)

Compte de TVA : 44562 - TVA déductible sur immobilisation

Au crédit :

Compte fournisseurs : 404 - Fournisseurs d’immobilisations

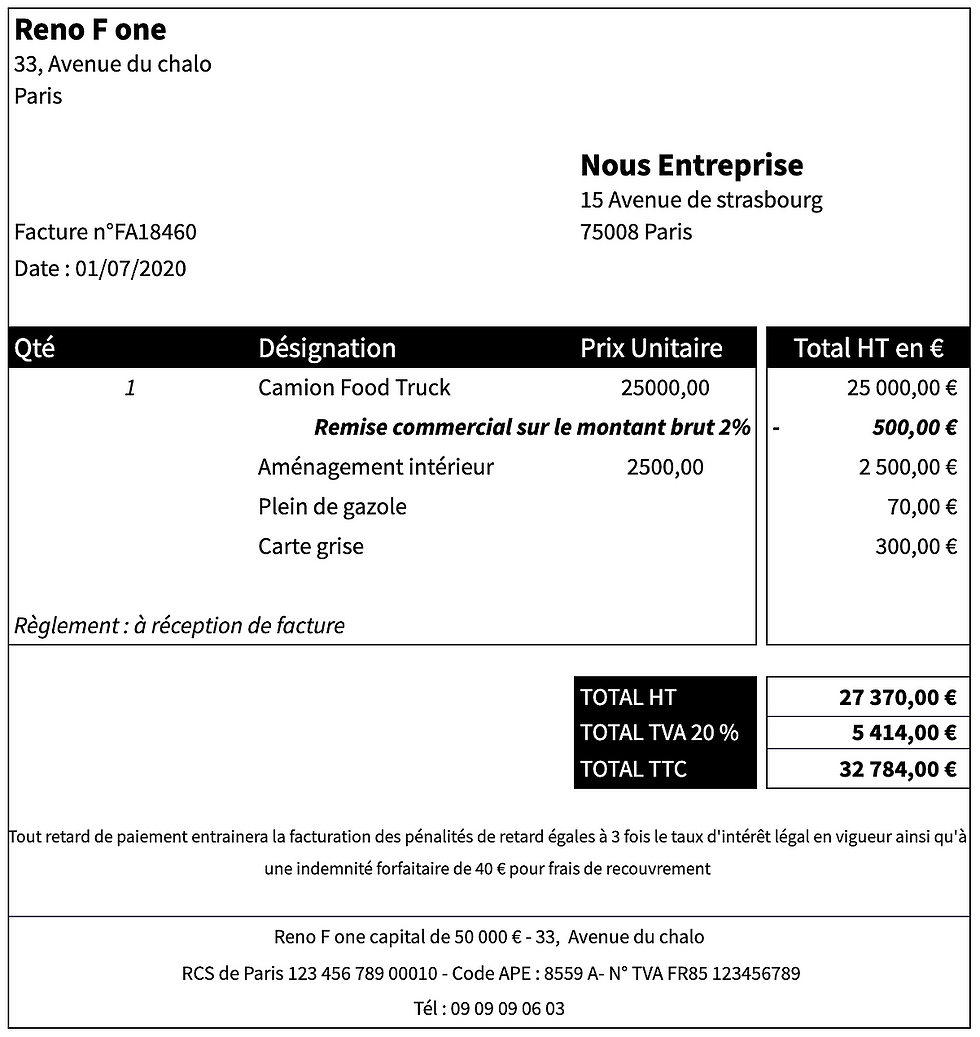

Prenons un exemple avec une vraie facture :

Coût d’acquisition : Camion Food Truck (25.000) - Remise commercial sur le montant brut 2% (500) + Aménagement intérieur (2.500) = 27.000

Écriture d'acquisition de l'immobilisation :

Qu'est-ce qu'une immobilisation en vidéo 🎥

👉 Pour aller plus loin avec nous

> Découvrez toutes nos formations en ligne en comptabilité et gestion financière.

> Inscrivez-vous à notre newsletter pour recevoir chaque semaine un florilège de contenu pour progresser et s'inspirer sur tous les domaines du chiffre

> Abonnez-vous à notre chaîne Youtube pour découvrir toutes nos vidéos gratuitement.