Les amortissements : cours et exercices corrigés

- Les Geeks des Chiffres

- 3 févr. 2022

- 12 min de lecture

Dernière mise à jour : 26 mars 2025

L’UE 9 Comptabilité compte parmi les matières les mieux réussies du DCG.

> À vrai dire, c’est un peu normal car c’est le cœur du diplôme 😅

Étant donc la base de la base, il est fondamental de la maîtriser.

Et pour la réussir, l’entraînement est la clé 🔑 !

Pour vous aider dans cette mission, nous avons conçu une série de cas pratiques pour que vous deveniez des Warriors de la Compta. 🦹🏻♀️

Aujourd’hui, nous allons bosser l’un des sujets les plus abordés aux examens : les amortissements.

> Plan du cas pratique :

Munissez-vous d’une feuille, d’un stylo et c’est partiiiiiiiiii !

Cours sur l'amortissement

Avant de commencer l'exercice sur l'amortissement, regardez cette vidéo de cours :

Définition de l'amortissement :

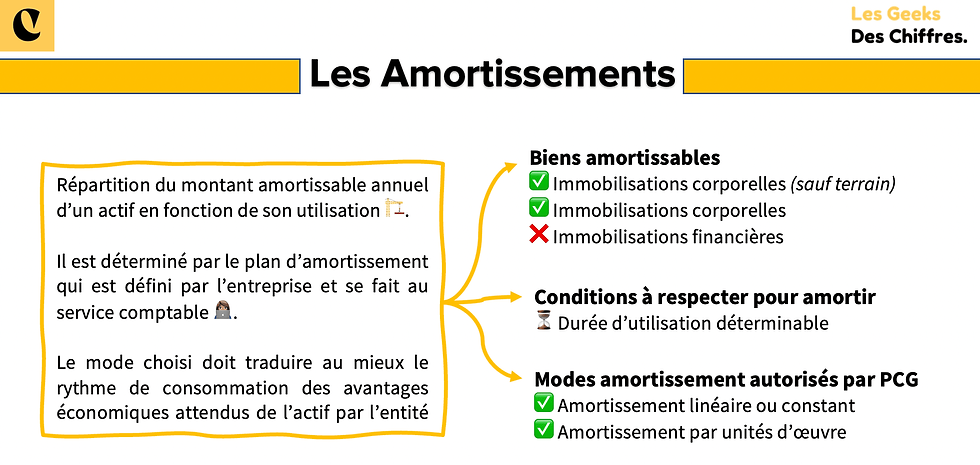

Selon le PCG (Art. 214-13) : l'amortissement d'un actif est la répartition systématique de son montant amortissable en fonction de son utilisation. Il est déterminé par un plan d'amortissement qui dépend :

de la durée d'utilisation du bien,

du mode d'amortissement retenu.

Les actifs de même nature ayant des conditions d'utilisation identiques doivent être amortis de la même manière. Le mode d'amortissement doit traduire au mieux le rythme de consommation des avantages économiques du bien.

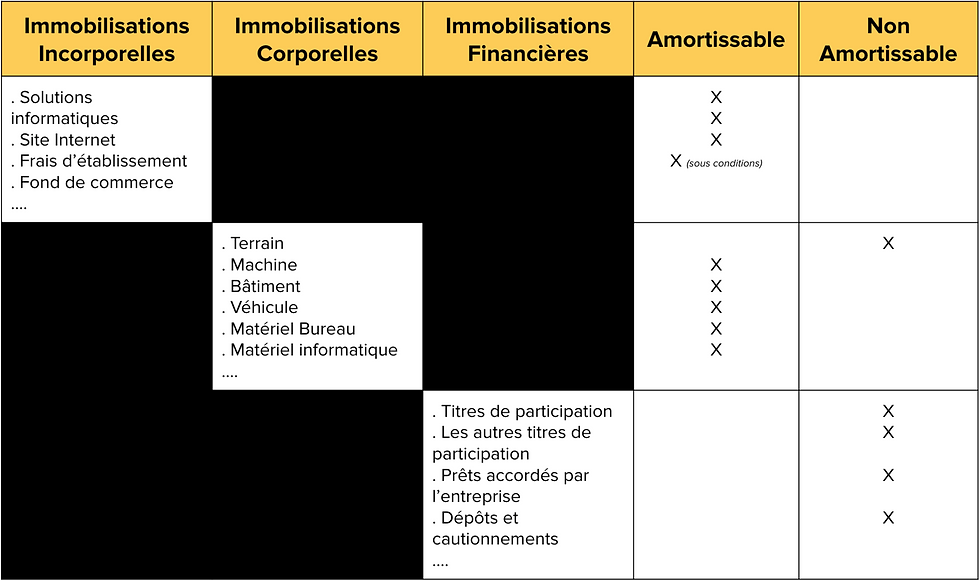

Exemples de biens concernés par l'amortissement :

Éléments à connaître avant d'amortir :

#1 Valeur brute de l'immobilisation

Coût d'acquisition pour les biens achetés

Coût de production pour les biens produits par l'entreprise

Valeur vénale pour les biens acquis gratuitement ou par échange

#2 Valeur résiduelle (PCG 214-4)

Montant net des coûts de sortie attendu à la fin de l'utilisation du bien. Elle est prise en compte uniquement si elle est significative et mesurable.

#3 Base amortissable

Base amortissable = Valeur brute - Valeur résiduelle

#4 Durée d'amortissement

Correspond à la durée réelle d'utilisation du bien.

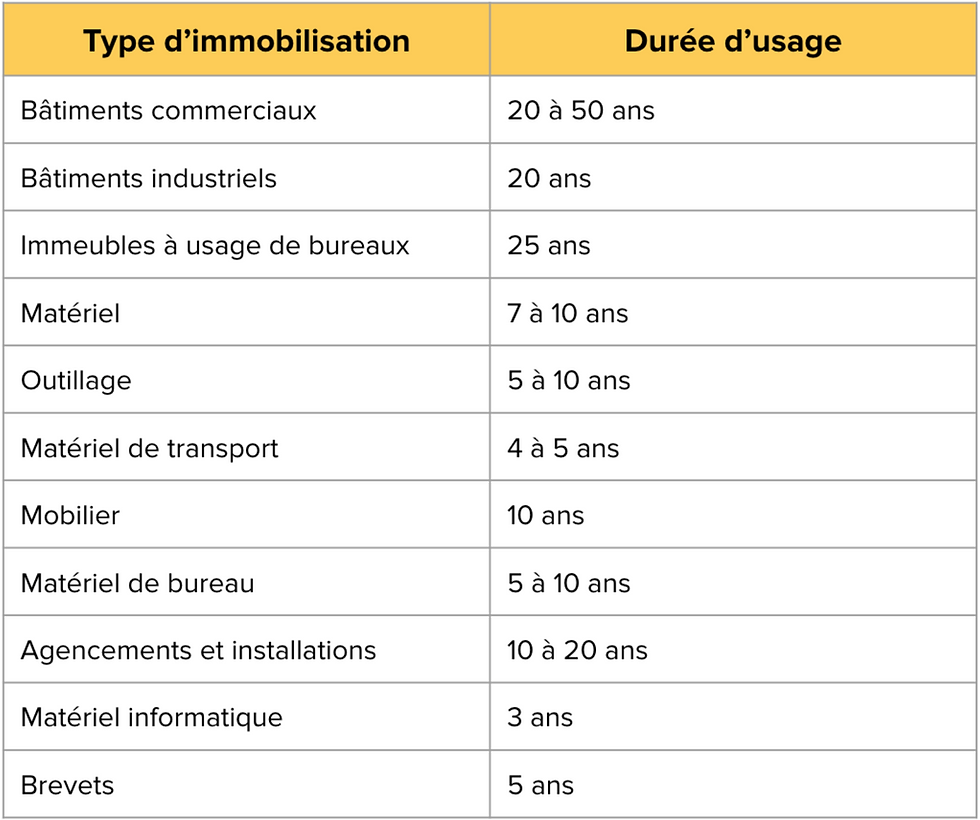

Pour les petites entreprises, elles peuvent utiliser les durées fiscales d'usage, exemple :

#5 Mode d'amortissement

👀 Fiche de révision sur l'amortissement :

SUJET 📖

Suite à la croissance drastique de son activité, la SARL Peinture 🎨 a fait l’acquisition, le 15 Janvier 2022, d’un outillage spécifique de production.

Voici les informations concernant cette immobilisation :

👉🏻 Prix d’achat : 50 000 € HT

👉🏻 Remise de 5%

👉🏻 Escompte de 2%

👉🏻 Frais de transport : 150 €

👉🏻 Frais d’installation : 1 500 €

👉🏻 Durée d’utilisation : 8 ans

YOUR JOB 🚀

1) Définissez l’amortissement et la valeur nette comptable.

2) Quels sont les différents éléments qui composent le coût d’acquisition ?

3) Déterminez le coût d’acquisition de l’outillage.

4) Expliquer ce qu’est la valeur résiduelle d’un actif amortissable.

5) Quelles sont les divergences comptables et fiscales de la base d’amortissement ?

6) Quels sont les éléments à prendre en compte pour établir le plan d’amortissement ?

7) Quels sont les types d’amortissement autorisés par le PCG ?

8) Indiquez les modes d’amortissement possibles ainsi que leurs dates de début.

9) À quelle condition une immobilisation peut-elle être amortie ?

10) Présentez le plan d’amortissement de l’immobilisation :

> Linéaire

> Par unités d’œuvre

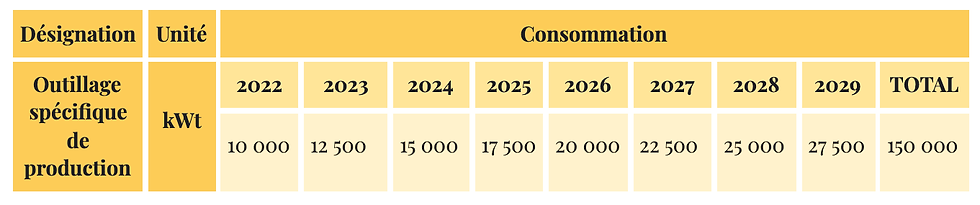

Nous supposons que l’amortissement de l’outillage spécifique de production se fera en prenant en compte la consommation d’électricité : Kilowatt-heure.

Le service comptable a dressé le tableau de consommation suivant :

> Dégressif

11) Enregistrez l’amortissement linéaire au 31/12/2022.

12) Complétez l’extrait du bilan au 31/12/2022.

13) Quel est l’objectif de l’amortissement comptable d’une immobilisation ?

14) Quel est l'intérêt pour une entreprise de pratiquer un amortissement exceptionnel ?

15) Quelles sont les différentes causes de révision du plan d’amortissement d’un actif amortissable ?

CORRECTION 🤓

1) Définissez l’amortissement et la valeur nette comptable.

🤓 MÉTHODO : Afin de définir au mieux ce qu’est l’amortissement, il est nécessaire d’identifier les éléments essentiels grâce à la technique des 6 questions.

AMORTISSEMENT

> Qui ? (pour/à qui ?)

L’amortissement est une donnée importante pour l’entreprise.

> Quoi ?

Il s’agit de la répartition du montant amortissable d’un actif selon son utilisation.

> Où ?

Il se fait au sein de l’entreprise, au service comptable.

> Comment ?

C’est le plan d’amortissement qui détermine son montant.

> Pourquoi ?

L’amortissement permet de traduire le rythme de consommation des avantages économiques futurs de l’actif.

> Combien ?

Son montant se calcule annuellement selon le mode d’amortissement choisi par l’entité.

✅ RÉPONSE

“L’amortissement est la répartition du montant amortissable annuel d’un actif en fonction de son utilisation 🏗. Il est déterminé par le plan d’amortissement qui est défini par l’entreprise et se fait au sein du service comptable. 👩🏽💻

Le mode choisi doit traduire au mieux le rythme de consommation des avantages économiques attendus de l’actif de l’entreprise 💶.”

💡 Astuce : Pour apprendre les définitions d’une façon plus dynamique et efficace, nous vous conseillons l’utilisation des Flash Cards. Cette technique d’apprentissage vous permettra de stimuler votre cerveau en faisant appel à votre mémorisation. 🧠

Et ça tombe bien, nous avons une petite surprise. 🤗

🎁 Un cadeau pour vous :

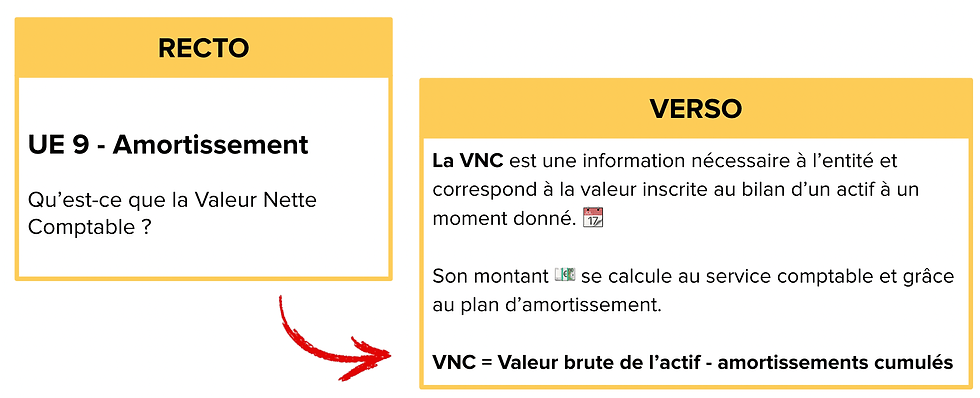

VALEUR NETTE COMPTABLE (VNC)

> Qui ? (pour/à qui ?)

La valeur nette comptable est une information nécessaire à l’entreprise.

> Quoi ?

Il s’agit de la valeur d’un actif à un instant T.

> Où ?

Son montant est calculé au service comptable.

> Comment ?

Grâce au plan d’amortissement.

> Pourquoi ?

Pour connaître le montant net auquel l’actif est inscrit au bilan.

> Combien ?

Elle est égale à la valeur brute de l’immobilisation minorée des amortissements cumulés.

✅ RÉPONSE

“La Valeur Nette Comptable (VNC) est une information nécessaire à l’entité et correspond à la valeur inscrite au bilan d’un actif à un moment donné 📆. Son montant 💶 se calcule au service comptable et grâce au plan d’amortissement.

La VNC d’une immobilisation est égale à sa valeur brute minorée des amortissements cumulés."

🎁 Un cadeau pour vous :

2) Quels sont les différents éléments qui composent le coût d’acquisition ?

🤓 MÉTHODO : Il est primordial de retenir la règle suivante :

Le coût d’acquisition n’est pas égal au prix d’achat !!!!!!!!!

De nombreux étudiants font, malheureusement, cette erreur. Changeons donc la donne !

Dans un premier temps, il faut savoir que le “coût d’acquisition” est le montant auquel l’actif figure au bilan, il s’agit de sa valeur brute.

Puis, il faut garder en tête que lorsque l’on achète une immobilisation, d’éventuelles remises (ou ristournes, ou rabais) ainsi que divers frais viennent s’ajouter à son prix d’achat.

✅ RÉPONSE

“Le coût d’acquisition se compose du :

👉🏻 Du prix d’achat hors taxes de l’immobilisation

👉🏻 Des réductions commerciales (remises, rabais et ristournes) et financières (escomptes)

👉🏻 Des frais d’accessoires HT dont les :

droits de douane et taxes non récupérables

frais de transport

frais de montage

frais d’installation

frais de déchargement

frais de remise en état, en cas d'achat d'une immobilisation d'occasion

frais de démantèlement d'une immobilisation remplacée

TVA non déductible (pour les véhicules de tourisme par exemple)

👉🏻 Des coûts de démantèlement, d’enlèvement et de restauration du site sur lequel elle est située

👉🏻 Sur option :

des honoraires

des frais d’acte

des commissions (d’agence par exemple)

des droits de mutation

🎁 Une surprise vous attend à la fin de cet article.

3) Déterminez le coût d’acquisition de l’outillage.

🤓 MÉTHODO : On retient le calcul suivant :

Coût d’acquisition = Prix d’achat HT

- Réductions commerciales/financières

+ Frais accessoires HT

+ Coûts de démantèlement, d’enlèvement et de restauration du site

⚠️ N’oubliez surtout pas de bien détailler tous vos calculs !

✅ RÉPONSE

Le coût d’acquisition de l’outillage spécifique de production s’élève à 48 200 €.

🎁 Une surprise vous attend à la fin de cet article.

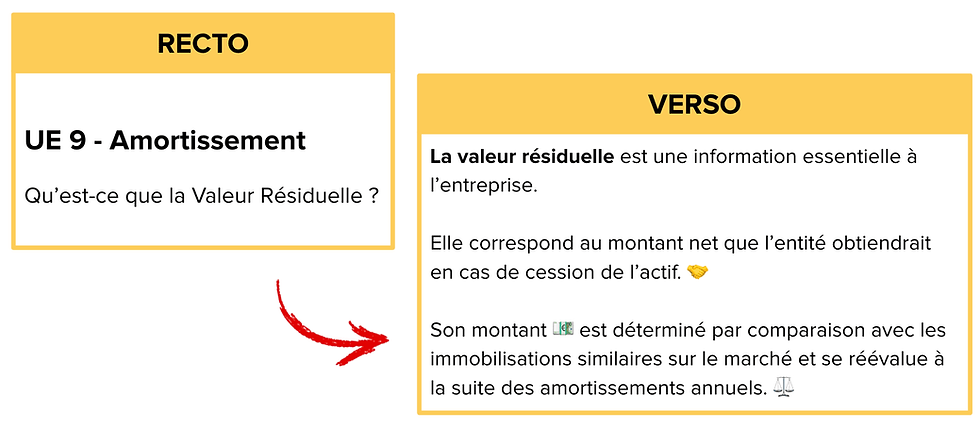

4) Expliquer ce qu’est la valeur résiduelle d’un actif amortissable.

🤓 MÉTHODO : On utilise ici le principe des 6 questions.

> Qui ? (pour/à qui ?)

La valeur résiduelle est une donnée utile pour l’entreprise.

> Quoi ?

Il s’agit du montant net que l’entité obtiendrait lors de la cession de l’immobilisation.

> Où ?

Elle se fait au sein de l’entreprise, au service comptable.

> Comment ?

La valeur résiduelle est déterminée en comparant les immobilisations équivalentes présentes sur le marché.

> Pourquoi ?

Afin d’estimer une valeur de revente pour une éventuelle cession.

> Combien ?

Il est nécessaire de réévaluer ce montant chaque année à la suite des amortissements pratiqués.

✅ RÉPONSE

“La valeur résiduelle est une information essentielle à l’entreprise. Elle correspond au montant net que l’entité obtiendrait en cas de cession de l’actif. 🤝

Son montant 💶 est déterminé par comparaison avec les immobilisations similaires sur le marché et se réévalue à la suite des amortissements annuels ⚖️.”

🎁 Un cadeau pour vous :

5) Quelles sont les divergences comptables et fiscales de la base d’amortissement ?

🤓 MÉTHODO : Pour cette question, il faut se rappeler que les divergences dépendent de l’intention de l’entité lors de l’acquisition de l’immobilisation.

Si l’entité souhaire réaliser une cession après X temps, elle doit donc déterminer une valeur résiduelle.

🧠 Moyens mnémotechniques : Une astuce pour se rappeler de la base amortissable de chaque méthode est l’utilisation des initiales pour former des sigles.

💡 Exemple :

CAF = Coût d’Acquisition en Fiscalité

VRC = Valeur Résiduelle en Comptabilité

✅ RÉPONSE

“La base d’amortissement diverge si l’entreprise a l’intention de revendre l’immobilisation après quelques années d’utilisation. 🤝

Le montant de cette cession correspond à la valeur résiduelle.

Quand on parle d’amortissement comptable (linéaire), la base amortissable correspond à la valeur brute de l’immobilisation diminuée de sa valeur résiduelle. 💶

En revanche, en Fiscalité, les annuités sont calculées sur le coût d’acquisition de l’actif.

> En résumé : La base d'amortissement :

Comptable = valeur brute - valeur résiduelle

Fiscale = coût d'acquisition "

🎁 Une surprise vous attend à la fin de cet article.

6) Quels sont les éléments à prendre en compte pour établir le plan d’amortissement ?

🤓 MÉTHODO : Voici un chiffre clé pour vous : 4 ! Ce dernier correspond au nombre d’éléments pris en compte pour l’élaboration du plan d’amortissement.

Peu importe le contexte, il y a 4 mots à retenir pour savoir sélectionner vos éléments :

👉🏻 Prix

👉🏻 Date

👉🏻 Durée

👉🏻 Mode

Ainsi, les informations pour chaque mot sont les suivantes :

💶 Prix : Valeur brute, valeur résiduelle, base amortissable

📆 Date : Date de début d’amortissement (qui diffère selon le mode d’amortissement)

⏳ Durée : D’amortissement

🏗 Mode : Qui peut être linéaire, variable ou dégressif

✅ RÉPONSE

Afin d’élaborer le plan d’amortissement d’une immobilisation, il est nécessaire de prendre en compte :

Sa valeur brute

Sa valeur résiduelle

Sa base amortissable

Sa date de début d’amortissement

Sa durée d’amortissement

Son mode d’amortissement

🎁 Une surprise vous attend à la fin de cet article.

7) Quels sont les types d’amortissement autorisés par le PCG ?

🤓 MÉTHODO : Le PCG souligne que : “Le mode d’amortissement est défini, soit en termes d'unités de temps, soit en termes d’unités d'œuvre. Le mode linéaire est appliqué à défaut de mode mieux adapté.”

Pour vous aider à vous en souvenir, voici une astuce :

✌🏽= ce symbole qui indique qu’il y a 2 modes autorisés

📗 = Le livre “L’Oeuvre” d’Émile Zola

✅ RÉPONSE

Il existe différents modes d’amortissement, néanmoins, ils ne sont pas tous autorisés par le Plan Comptable Général.

Ceux qui ne bénéficient pas de l’aval du PCG possèdent le feu vert de l’Administration Fiscale. 😉

Ainsi, les modes d’amortissement autorisés par le PCG sont :

👉🏻 L’amortissement linéaire ou constant

👉🏻 L’amortissement par unités d’œuvre

🎁 Une surprise vous attend à la fin de cet article.

8) Indiquez les modes d’amortissement possibles ainsi que leurs dates de début.

🤓 MÉTHODO : Retenez bien ce chiffre : 3 ! Il existe 3 modes d’amortissement :

Linéaire

Variable

Dégressif

Vous pouvez utiliser la technique des initiales pour vous souvenir de ces 3 derniers : LVD.

La date de début des amortissements comptables est toujours égale à celle de mise en service de l’immobilisation. 📆

L’unique qui diffère est celle de l’amortissement fiscal qui est égale au 1er jour du mois d’acquisition de l’actif immobilisé. 🗓

✅ RÉPONSE

Il est possible d’amortir une immobilisation selon 3 modes et leurs dates de début d’amortissement sont les suivantes :

Linéaire : date de mise en service

Variable : date de mise en service

Dégressif : premier jour du mois d’acquisition

🎁 Une surprise vous attend à la fin de cet article.

9) À quelle condition une immobilisation peut-elle être amortie ?

🤓 MÉTHODO : Une technique très utilisée pour la mémorisation est la technique des images.

En voici une qui vous aidera à vous rappeler que la condition pour qu’une immobilisation puisse être amortie est la durée déterminable.

✅ RÉPONSE

Un actif immobilisé peut être amorti si sa durée d'utilisation est déterminable, c'est-à-dire, limitée dans le temps.

🎁 Une surprise vous attend à la fin de cet article.

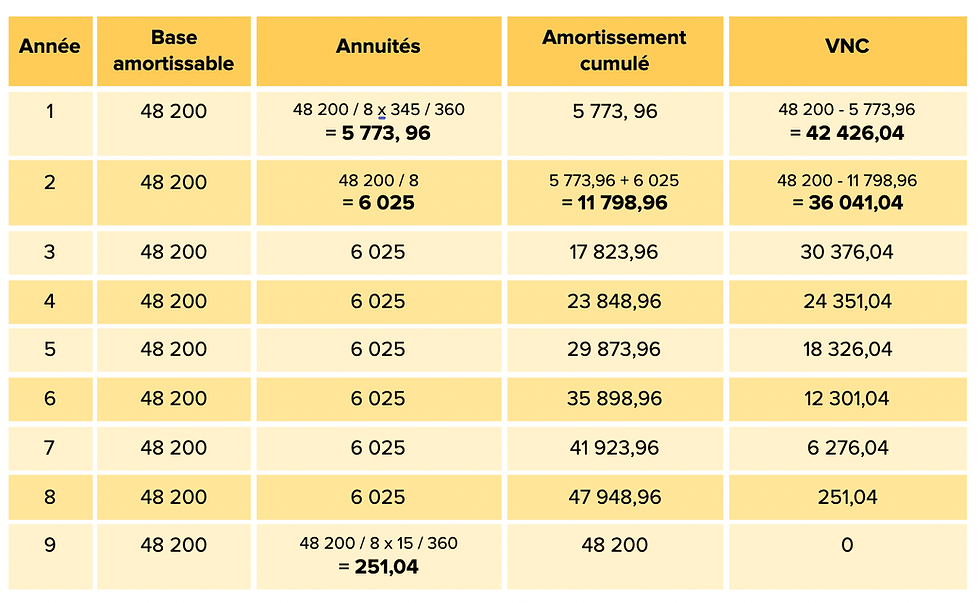

10) Présentez le plan d’amortissement de l’immobilisation.

Linéaire

🤓 MÉTHODO : La chose à absolument connaître est le calcul des annuités. Principalement de la 1ère année car elle est différente.

Il faut prendre en compte la date de début de mise en service 📆 afin de calculer sur 360 jours, combien de jours l’immobilisation a été utilisée (par mesure de simplification, les mois sont tous de 30 jours).

Avant tout, il faut calculer la base amortissable. Si une valeur résiduelle existe, il faut la prendre en compte. 😬

Voici le calcul :

Base amortissable = Coût d’acquisition - Valeur résiduelle

Ensuite, il faut déterminer le nombre de jours utilisés la première et dernière année.

Vous pouvez aussi calculer le taux linéaire :

Taux linéaire = 100 / durée d’utilisation

Puis vient le calcul des annuités :

1ère annuité = Base amortissable / durée d’utilisation x nombre de jours utilisés / 360

Autres annuités = Base amortissable / durée d’utilisation ou taux linéaire

Dernière annuité = Base amortissable / durée d’utilisation / nombre de jours utilisés / 360

Et enfin, la Valeur Nette Comptable :

VNC = Base amortissable - amortissement cumulé ou VNC - annuité

✅ RÉPONSE

Dans ce contexte, il n’y a pas de valeur résiduelle et le coût d’acquisition a été calculé dans la question 3 et s’élève à 48 200 €.

L’actif a été acquis le 15 Janvier 2022. Donc, il sera utilisé 345 jours.

360 jours - 15 jours = 345 jours

Par unités d’œuvre

🤓 MÉTHODO : Le calcul des annuités est le même pour chaque année :

Annuités = Base amortissable / total unité d’œuvre x nombre UO année

✅ RÉPONSE

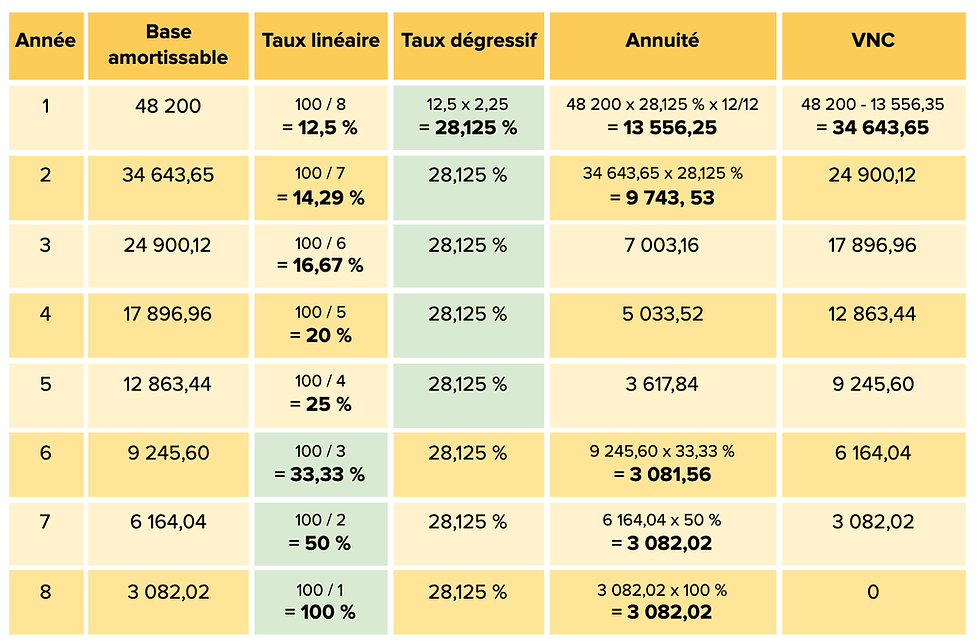

Dégressif

🤓 MÉTHODO : Ce qu’il est essentiel de retenir pour l’amortissement dégressif, c’est la règle des taux.

Premièrement, il faut calculer le taux dégressif en se basant sur le taux linéaire et sur le tableau de coefficient d’amortissement fixé par l’Administration Fiscale.

Apprenez-le par ♥️, car il est bien probable que vous ne l’aurez pas le jour de l’examen !

La formule du taux dégressif est la suivante :

Taux dégressif = taux linéaire x coefficient selon la durée d’amortissement

Deuxièmement, il est primordial de mettre en tête que le taux utilisé sera toujours le plus élevé entre le taux linéaire et le taux dégressif.

Troisièmement, la date de début d’amortissement est égale au premier jour du mois d’acquisition de l’immobilisation. 🗓

Et finalement, la base amortissable est la VNC, donc elle varie chaque année.

✅ RÉPONSE

🎁 Une surprise vous attend à la fin de cet article.

11) Enregistrez l’amortissement linéaire au 31/12/2022.

🤓 MÉTHODO : Il y a 2 comptes à retenir pour l’écriture des amortissements :

👉🏻 6811

👉🏻 28…

Pour votre compte d’immobilisation, l’astuce est de prendre ce numéro et de mettre un 8 en deuxième position 😉.

✅ RÉPONSE

> Au 31 Décembre 2022, à la clôture de l'exercice

🎁 Une surprise vous attend à la fin de cet article.

12) Complétez l’extrait du bilan au 31/12/2022.

🤓 MÉTHODO : Il faut veiller à bien compléter la case :

👉🏻Amortissement avec l’annuité

👉🏻N avec la VNC

✅ RÉPONSE

🎁 Une surprise vous attend à la fin de cet article.

13) Quel est l’objectif de l’amortissement comptable d’une immobilisation ?

🤓 MÉTHODO : Afin de répondre à cette question, il faut se remémorer la définition d’un amortissement :

“L’amortissement est la répartition du montant amortissable annuel d’un actif en fonction de son utilisation.”

Ce montant correspond au coût de l’utilisation de l’actif. Et pour avoir une image fidèle du patrimoine de l’entreprise, il faut imputer ce coût dans les charges de l’exercice. 🤓

⚠️ N’oubliez pas que l’amortissement n’est possible que pour les biens amortissables, donc ceux qui sont limités dans le temps.

✅ RÉPONSE

L’amortissement a pour objectif d’imputer dans les charges de l’exercice le coût d’utilisation des immobilisations amortissables afin de donner une image fidèle 😇 de la situation patrimoniale de l’entité à la date de clôture de chaque exercice.

🎁 Une surprise vous attend à la fin de cet article.

14) Quel est l'intérêt pour une entreprise de pratiquer un amortissement exceptionnel ?

🤓 MÉTHODO : Les mots magiques sont “intérêt fiscal”. Lorsque l’on fait allusion à la fiscalité d’entreprise, on pense directement à faire des économies d’impôt 😬.

✅ RÉPONSE

Pratiquer un amortissement exceptionnel permet à l’entreprise de réduire le bénéfice imposable de l’exercice. 😎

🎁 Une surprise vous attend à la fin de cet article.

15) Quelles sont les différentes causes de révision du plan d’amortissement d’un actif amortissable ?

🤓 MÉTHODO : Chiffre clé = 2 !

Il existe 2 causes principales, et nous allons aussi faire appel à notre mémoire visuelle en associant ces informations à des images.

Rythme ou durée de consommation = ⏰

Dépréciation = 📉

✅ RÉPONSE

Il existe 2 causes principales pour réviser un plan d’amortissement :

⏰ Le rythme ou la durée de consommation des avantages économiques a été rectifié drastiquement, par rapport à ce qui avait été prévu lors de l’acquisition

📉 L’actif immobilisé a subi une dépréciation

Aller plus loin sur l'amortissement

Rdv sur lesgeeksdeschiffres.com pour voir tous nos cours en comptabilité.

Alors, combien de fautes ? Dites-nous tout en commentaires 🤗